„Nízke ceny sú nevyhnutné, ale samy osebe pre úspech v maloobchode nestačia. Odporúčam sústrediť sa na to, čo sa nedá ľahko kopírovať, na emocionálne spojenie so zákazníkom,“ uvádza v rozhovore kľúčový rečník konferencie New Retail Summit Sebastian Rennack, International Retail Analyst, Aletos Retail Advisory.

Vo Vašej prednáške ste spomenuli vstup Biedronky. Koľko si môže „odhryznúť“ z koláča maloobchodných tržieb?

Podľa údajov YouGov patrí Slovensko medzi najkoncentrovanejšie FMCG trhy v Európe. Na prvý pohľad by sa teda mohlo zdať, že možnosti vstupu nových hráčov sú obmedzené. Avšak to, čo často nazývam „skrytá fragmentácia“, naďalej pretrváva: franšízy a obchodné družstvá sa síce spájajú do veľkých maloobchodných sietí, no často im chýba konkurencieschopnosť typická pre centrálne riadené organizácie. Na Slovensku zohráva v tomto segmente významnú úlohu COOP Jednota, najmä v regiónoch s nižšou hustotou obyvateľstva. Práve z demografického hľadiska sú si Poľsko a Slovensko podobnejšie, než si mnohí uvedomujú. Približne 40 % Poliakov žije vo vidieckych oblastiach, zatiaľ čo na Slovensku je to 46 % – teda oba výrazne nad priemerom EÚ, ktorý dosahuje 25 %. Tento fakt podporuje nielen geografickú logiku expanzie Biedronky, ale aj jej štrukturálnu udržateľnosť. Zameranie na nedostatočne obsluhované vidiecke a menšie mestské regióny umožňuje Biedronke vyhnúť sa priamym stretom s dominantnými hráčmi, ako sú Lidl či Kaufland.

Úlohu „lokálneho lídra“, ktorá je v Poľsku jednou zo silných stránok Biedronky, zohráva na Slovensku COOP Jednota. Keď sa v Poľsku vidiecky obchodný reťazec Dino začal rýchlo presadzovať v rurálnych oblastiach, reakciou Biedronky bolo výrazne zameranie na vnímanie hodnoty cien, doplnenie služieb ako čerstvé pulty a diferenciácia prostredníctvom privátiek. Úspech na Slovensku bude napokon závisieť od premyslenej, postupnej expanznej stratégie. Správy zo slovenských médií tiež naznačujú, že rokovania Biedronky s lokálnymi hráčmi pokračujú.

Môže sa celkový objem tržieb konkrétneho reťazca zvýšiť aj počas konsolidácie a obdobia, keď spotrebitelia škrtia výdavky?

Zmena spotrebiteľského správania sa začala už počas pandémie a ja v nej vidím príležitosť. Zákazníci stále kladú dôraz na rozumné hospodárenie s rozpočtom domácnosti. Výdavky, ktoré nie sú nevyhnutné „škrtia“ alebo presúvajú do cenovo dostupnejších distribučných kanálov. Na zreteli je potrebné mať aj rýchly rast hráčov, ako je Action. Tomu sa musí prispôsobiť aj načasovanie a cenová stratégia ponuky non-food v potravinových diskontoch a v tomto smere má Biedronka silnú pozíciu.

Významným faktorom pri prilákaní zákazníkov je koncept „food-to-go“. V uplynulom roku Biedronka rozšírila svoju ponuku v oblasti pohodlného stravovania v Poľsku. Doplnila svoju tradičnú privátnu značku „Nasze Smaki“ o modernejšie občerstvenie „Yeemy“. Ak teda celkový objem tržieb nerastie, kľúčovým sa stáva prerozdelenie jednotlivých segmentov medzi potravinový retail, sektor stravovania mimo domácností a potenciálne aj obchodníkov s non-food.

Stačia nízke ceny na úspech potravinového reťazca na Slovensku?

Nie. Nízke ceny sú nevyhnutné, ale samy osebe nestačia. Podľa nedávnych prieskumov už 75 % slovenských spotrebiteľov rozpoznáva Biedronku. Poznateľnosť predstavuje výhodu, ale zároveň aj výzvu. Zákazníci očakávajú cenovú úroveň podobnú tej, ktorú poznajú z Poľska.

V úvodnej fáze bude teda Biedronka pravdepodobne výrazne čerpať zo svojho poľského sortimentu. Preferencie pri nákupe potravín sú podobné a mnohé privátne značky, ktoré sú bežne v ponuke v Poľsku, už majú etikety v poľštine aj slovenčine, hoci sa ešte u vás nepredávajú. Slovenské značky bude Biedronka pravdepodobne uvádzať prostredníctvom krátkodobých kampaní, aby si otestovala ich atraktivitu pred možným zaradením do stálej ponuky.

Ceny v reťazcoch ale môžu ešte klesnúť. Poľsko patrí medzi najkonkurenčnejšie potravinové trhy v Európe, pričom diskontné reťazce tam držia viac než 40 % podielu na trhu a krajina má jednu z najvyšších hustôt predajní po prepočte na obyvateľa. Tento stav vedie k nízkym cenám a úzkym maržiam. Naproti tomu slovenskí maloobchodníci si v súčasnosti užívajú štedrejšie výnosy.

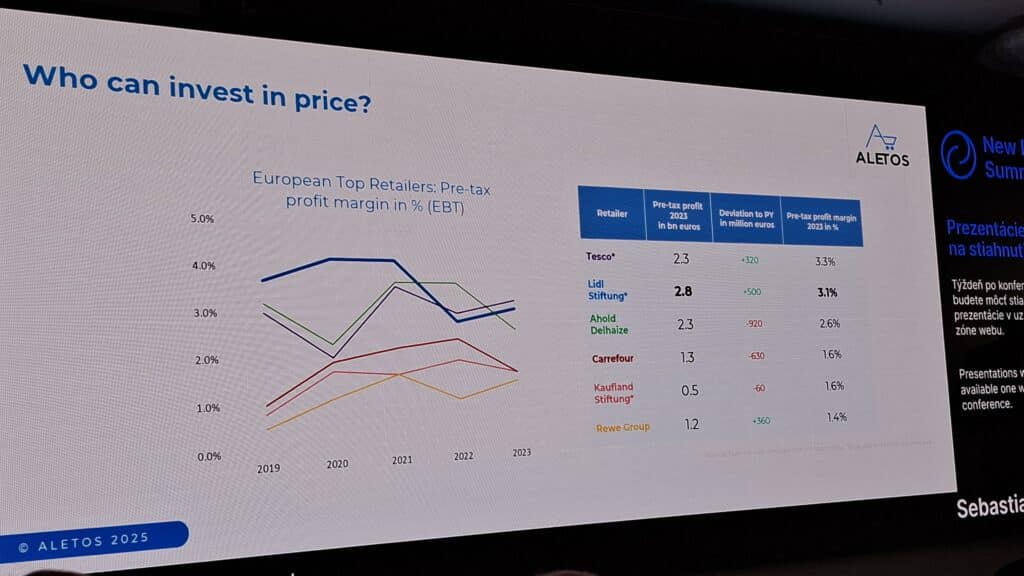

Podľa údajov Finstat za rok 2023 dosiahol Lidl Slovensko 7,7 % zisk pred zdanením, Kaufland 5,3 % a Tesco 4,8 %. Pre porovnanie: globálna zisková marža Tesca pred zdanením bola v tom istom období 3,3 %, Ahold Delhaize mal 2,6 %, Carrefour Group 1,6 % a zahraničné aktivity skupín Kaufland Stiftung a Lidl Stiftung (okrem Nemecka a Francúzska) dosiahli 1,6 % respektíve 3,1 %. Marža poľského lídra Biedronka pred zdanením dosiahla 5,2 %. Takýto finančný základ umožňuje poľskému lídrovi prinášať významnú časť svojho sortimentu vlastných značiek za ceny, ktoré môžu podliezť miestnu konkurenciu — pričom si ale zachová slušnú ziskovosť.

Očakávam, že časom pribudne v ponuke viac slovenských národných značiek a vlastné značky inšpirované Slovenskom ako súčasť procesu lokalizácie Biedronky.

Aká je teda tá správna cena v mieste predaja?

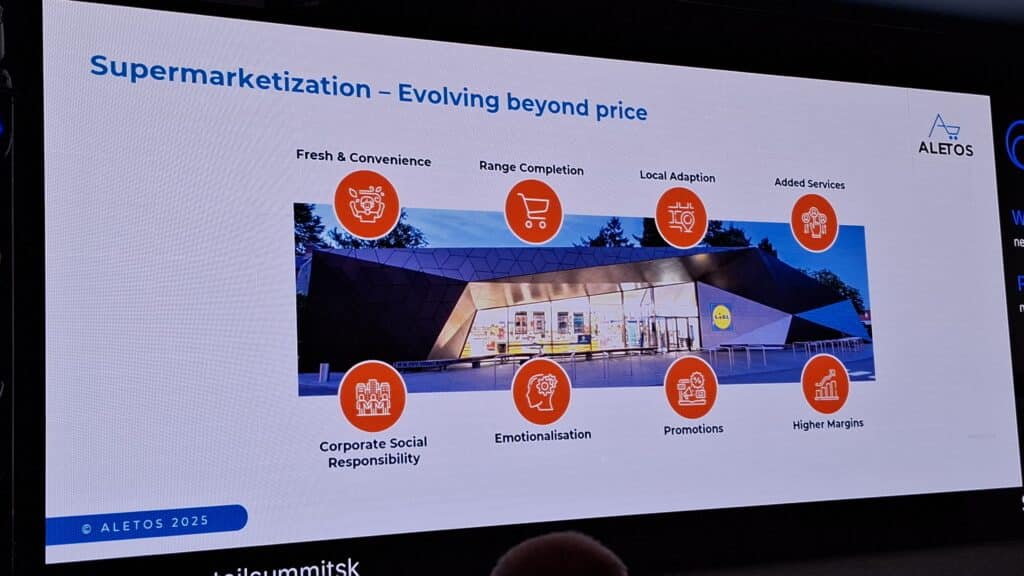

Správna cena v regáli je taká, ktorá pôsobí férovo – nielen racionálne, ale aj emocionálne. Na trhu, kde sa až 41 % objemu FMCG predáva v rámci promočných akcií, je „cenová únava“ veľmi rozšíreným javom. Spotrebitelia už neveria bežnej cene. Dôverujú cenovke z minulého týždňa so zľavou mínus 30 %. Promočná cena sa stala novým štandardom. Toto je žiaľ pasca tzv. high-low cenovej stratégie v období inflácie: kognitívna disonancia narastá vtedy, keď ceny v regáloch prestávajú zodpovedať očakávaniam zákazníkov. Maloobchodníci musia teraz vyvážiť agresívne promočné taktiky s dôveryhodnosťou každodenných cien. Stále dôležitejšie budú EDLP stratégia (EDLP = každodenná nízka cena), kratšie promočné cykly a lepšia komunikácia o exkluzivite, kvalite a relevantnosti. Samotná cena nerozhoduje. Rozhoduje vnímaná hodnota.

Sú privátne značky univerzálnou odpoveďou na ceny a môžu poslúžiť pri budovaní lojality?

Môžu byť, ak sú vytvorené s jasnou víziou a zámerom. Privátky dnes nie sú len nástrojom na zvýšenie marží, často sú už vnímané ako plnohodnotné značky samy osebe. Výzvou je prechod od privátnej značky k vlastnej značke (own brand), teda k dôveryhodnej identite, s ktorou sa zákazník stotožní. Biedronka si musí vytvoriť vlastný, jedinečný profil pre PL: bude jej ponuka funkčná a cenovo dostupná? Lokálna a dôveryhodná? Alebo zdravá, prémiová a udržateľná? Správna odpoveď bude pravdepodobne premyslenou kombináciou všetkých týchto faktorov. Privátky sú úspešné vtedy, keď sú zrozumiteľné, konzistentné a dôveryhodné. Zákazníci musia cítiť, že maloobchodník si za týmito produktmi stojí, a nielen že ich predáva.

Počas NRS ste spomínali aj technológie. Môžu byť dlhodobým faktorom odlíšenia sa v retaile?

V súčasnosti je väčšina investícií do technológií v maloobchode zameraná na efektivitu. Samotná efektivita ale nerobí maloobchodníka jedinečným. Nástroje ako samoobslužné pokladne či digitálne cenovky sa dajú kúpiť a kopírovať. Skutočná otázka teda nie je, či investovať, ale kam investovať: koľko do cien, koľko do technológií a ktoré technológie vytvárajú trvalú konkurenčnú výhodu?

Tí, ktorí nedokážu konkurovať na oboch frontoch – cenovo aj procesne – , môžu skôr či neskôr z trhu odísť. Zaujímavým a zároveň špecifickým aspektom súčasného maloobchodného prostredia je fakt, že ani značné finančné zdroje nezaručujú úspech na trhu. Tempo zmien je bezprecedentné. Riešenie, ktoré funguje dnes, môže byť zajtra zastarané, teda nahradené niečím nielen rýchlejším či lacnejším, ale aj inteligentnejším a lepšie prepojeným.

Čo sa však nedá kopírovať, je emocionálne spojenie. Tu vstupujú do hry vernostné programy, zážitok z nakupovania a komunikácia. V súčasnosti mnohé vernostné programy fungujú skôr ako cenové nástroje, dáta verzus zľavy. No tí retaileri, ktorí dokážu prejsť od transakčnej logiky k emocionálnej relevancii, teda tí, ktorí dokážu vierohodne povedať „vidíme vás a vážime si vás“, si získajú dlhodobú dôveru zákazníkov.

Technológia je silným nástrojom, no dlhodobý úspech maloobchodníka závisí od toho, ako sa jeho zákazníci cítia. A tento aspekt sa nedá napodobniť. Vyhráva pridaná hodnota. A pocit, že ste pre obchodníka hodnotní.

Sebastian Rennack spája strategické predikcie s nohami pevne na zemi, či presnejšie na predajnej ploche obchodov. Vo svojej práci konzultanta v Aletos Retail Advisory prináša zrozumiteľnosť do komplexných otázok a prepája trendy s reálnymi podmienkami v obchodoch. Ako bývalý maloobchodník a medzinárodne uznávaný analytik ponúka jedinečný praktický pohľad, ktorý formovalo viac než 25 rokov osobných skúseností. Jeho poznatky vychádzajú z reálnej operatívy a detailných skúseností s projektami naprieč viac než 20 krajinami. Riadi sa sloganom: Clarity. Authenticity. Beyond the noise.

Zdroj: Aletos Retail Advisory, Foto: Blue Events, archív S. Rennack